BIEDA. INFLACJA. KRYZYS. Nie męczą Cię już te nagłówki?

Oj tak! Ale mnie jeszcze bardziej męczy, że żaden z tych materiałów nie proponuje rozwiązań. A inwestowanie i ochrona majątku przed inflacją nie są trudne. Są wręcz banalnie proste!

Pod warunkiem, że stosujesz kilka "złotych zasad", budując swój portfel i dobierając do niego kolejne projekty.

Dzięki tym "złotym zasadom":

Chcesz dowiedzieć się, jak je wdrożyć?

Jak zmieniłaby się Twoja sytuacja, gdybyś za niecałe 3 lata zamiast 10 000 PLN miał na swoim koncie 44 239 PLN? I to nie robiąc absolutnie nic ponad to, co robiłeś do tej pory?

Lub gdybyś za 4 lata miał zamiast 5 000 PLN, bez nadgodzin, weekendów w pracy czy jeżdżenia po godzinach na Uberze, 26 555 PLN?

Lub gdyby 3 zestawy sushi, które zjadłeś w 2020 roku były warte dzisiaj 16 179 PLN?

Może i nie jesz sushi czy nie jeździsz na Uberze - ale ja, jako pełnoprawny rentier! - omal nie zasiadłem za kierownicą Ubera.

A to tylko dlatego, że - tak jak Ty - chciałem ochronić mój majątek i zyski wypracowywane z etatu oraz firmy przed inflacją. Tyle że ona wówczas wynosiła zaledwie kilka procent.

Dzisiaj to ponad 17%! (dane NBP z dn. 17.10.2022).

W Polsce na weekendowym grillu rozmawiamy o ostatniej kolejce Ekstraklasy lub tym, co działo się "w robocie".

W USA podczas barbecue rozmawia się o notowaniach na giełdzie, a dzieciom na 18-tkę kupuje akcje spółek NASDAQa.

Różnica nie polega na tym, gdzie pracujesz i ile zarabiasz. Ale na tym, jakie kroki inwestycyjne podejmujesz, jeśli chodzi o Twoje pieniądze. Stworzenie portfela inwestycyjnego to Twój sposób #1 na ochronę majątku przed inflacją!

WŁAŚNIE. Jakie kroki możesz obecnie podjąć, aby temu zaradzić?

Takie wyniki to nie jest norma - ale jest on częścią większego wachlarzu działań, który wdrożyliśmy z moją żoną, słuchając osób które w swojej karierze zarządzały miliardami dolarów aktywów klientów i które na rynkach finansowych są obecne od lat ‘70!

Mógłby Ci teraz powiedzieć - też ich słuchaj. Przeczytaj tę i tę książkę, a wszystko stanie się jasne.

Tyle, że gdybym w 2018 roku usłyszał: Przeczytaj kolejną książkę o inwestowaniu! to zebrałoby mi się na wymioty. Mówię serio!

Miałem wręcz odwrotne wrażenie - że im więcej czytam (a pochłaniałem kilkadziesiąt książek w roku) tym… mniej wiem!

Całe to zagubienie było nie do opisania. Aż do momentu, gdy nie odwiedził mnie mój znajomy.

To on zainspirował mnie i moją żonę do pierwszej inwestycji w nieruchomość, która po zaledwie 6 miesiącach od kupna zaczęła przynosić nam tyle zysku, ile zarabialiśmy we dwójkę z żoną na etacie.

ZYSKU. Na czysto, po opłaceniu rat kredytów, podatków, czynszów i opłat.

To był dla nas szok! Zaledwie 6 miesięcy pracy i byliśmy w momencie, w którym "mogliśmy, a nie musieliśmy".

I tak z jednej strony "guru" od inwestowania grzmieli: rynek nieruchomości to bańka, czeka nas największy kryzys w dziejach, mieszkanie na wynajem się nie opłaca!!! I inwestuj w REITy.

My zdecydowaliśmy się na konsultowanie naszych ruchów z praktykami. Jak oni sobie radzili dokładnie w tym samym czasie? Ot, chociażby tak:

Właśnie - tu dochodzimy do sedna. Ci "guru od REITów"… uważaj, bo to będzie mocne… nigdy nie kupili ani jednej fizycznej nieruchomości na wynajem.

Gdy z żoną na własne potrzeby i potrzeby naszych Klientów znajdowaliśmy nieruchomości w ścisłym centrum Poznania poniżej 4 tys. PLN/mkw, ci "guru" mówili, że to się nie opłaca… a nie mieli w swoim portfelu żadnej takiej nieruchomości!

ANI JEDNEJ!

Dobrze, że nasze mieszkania ich nie słuchały!

Ci sami "guru od inwestowania" mają obecnie wiele do powiedzenia na inne tematy (powiedz mi czy też to już słyszałeś?):

Te "porady": złoto na inflację, perspektywiczne surowce, chiński perspektywiczne spółki powinny działać, prawda? Dlaczego jest więc dokładnie odwrotnie?

Dlaczego ci "guru" nie mówią Tobie, że złoto w ostatniej dekadzie rosło (podczas rekordowo niskiej inflacji), gdy obecnie (w trakcie rekordowo wysokiej) spada?

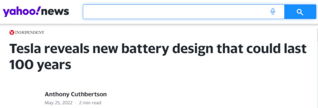

Dlaczego nie mówią Ci, że producenci aut elektrycznych pracują nad nowymi technologiami wytwarzania baterii?

Dlaczego nie pokazują, jakie te "brudne, perspektywiczne chińskie spółki" mają wyniki obecnie?

Widzisz, gdy chciałem dowiedzieć się, jak inwestować na rynku nieruchomości nie kupiłem kursu o wycenie mieszkań, nie kupiłem książki o nadzorze nad remontem czy nie oglądałem kilkudziesięciu filmów na temat tego, jak dobre zdjęcia podniosą wartość mojej nieruchomości.

Nie zrozum mnie źle - to mogły być bardzo dobre materiały.

Ale ja potrzebowałem zupełnie czego innego.

Potrzebowałem kogoś, kto przebrnął przez cały ten proces i jest w miejscu, w którym ja chciałem być.

Dlatego poszedłem do praktyka, poprosiłem o wiedzę (teorię), mentoring (praktykę) i za to zapłaciłem. Wydawało mi się, że kosmiczne pieniądze (moje ręce dosłownie drżały jak robiłem przelew na 4-cyfrową kwotę!).

Za chwilę powiem Ci, dlaczego kluczem do sukcesu są cykle rynkowe i odpowiednia struktura Twojego portfolio.

Zanim do tego przejdę, chcę żebyś wiedział jedno.

Po 2010 - rekordowo niskie stopy procentowe (i inflacja), a cena złota rosła!

Obecnie - inflacja najwyższa od 20 lat,

a cena złota spada!

Jeśli nic nie zrobisz, za 5 lat Twoje 10 tys. złotych będzie warte zaledwie 3 868 złotych (PONAD 60% MNIEJ!) z powodu obecnego wzrostu cen...

Nazywam się Bartosz Jezierski i jestem twórcą oraz założycielem MPB. Od 4 lat pomagam takim osobom jak Ty wejść na wyższy poziom finansów.

I regularnie notuję na rynkach kapitałowych dwu- oraz trzycyfrowe stopy zwrotu w skali roku.

Mój rekordzista - spółka z USA - osiągnął 2 834% stopy zwrotu w niecałe 8 miesięcy.

JA TEŻ BYŁEM W TYM MIEJSCU,

w którym Ty jesteś teraz.

Szalenie sfrustrowany, gdy czytałem kolejne blogi o oszczędzaniu i prowadzeniu domowego budżetu - poza kilkoma niezłymi Excelami i radami w stylu "pij wodę z filtra, zaoszczędzisz dzięki temu 87,12 zł rocznie" - nie znalazłem tam żadnych konkretnych rozwiązań.

Jeszcze bardziej wkurzony, gdy na blogach o inwestowaniu czytałem kolejne puste frazesy o cyklach dolar-ropa, obligacjach indeksowanych inflacją, rynkach wschodzących czy portfelach MOAR.

Te wszystkie rady kopiuj-wklej obecnie można o kant czterech liter rozbić.

Tyle, że wtedy tego nie wiedziałem. Słuchałem więc wszystkich "mądrych rad" o inwestowaniu 60/40 (60% kapitału na rynku akcji, 40% na rynku obligacji) i wdrażałem je w życie. Tracąc moje pieniądze.

Zmieniłem działanie i zacząłem wyszukiwać perspektywiczne spółki: surowcowe, gamingowe czy jakiekolwiek, jakie akurat były "na topie". Dorzuciłem je do mojego portfela i… straciłem jeszcze więcej pieniędzy!

Dlatego zacząłem się edukować. Ale nie tak, jak każdy przeciętny Polak. Nie zacząłem od stosu książek, artykułów i poradników za 47 PLN (możliwe, że po prostu przerobiłem wówczas wszystkie, które były akurat dostępne?).

Zamiast tego, poszukałem prawdziwych ekspertów. Nie osób, które zarobiły swoje pieniądze na biznesie i opisują swoją przygodę z inwestowaniem. One nie mają doświadczenia w inwestowaniu!

Poszukałem ekspertów z dziedziny inwestowania. I tak trafiłem na:

Widzisz różnicę pomiędzy tymi osobami, a "biznesmenami, którzy zarobili na blogu/biznesie X milionów złotych i pokazują Ci swój portfel inwestycyjny"?

NIE KOPIUJ CZYICHŚ ROZWIĄZAŃ, jeśli nie rozumiesz PROCESU, który za nimi stoi.

BŁĄD NUMER 1: Przygodę z inwestowaniem zaczynasz od rozpisania procentowego udziału aktywów w portfelu w oparciu o rady z 910-stronicowej książki i 15 godzin materiału na YouTube.

Większość "ekspertów" radzi Tobie wybrać odpowiednie zbalansowanie portfela. Część zainwestuj pieniędzy w akcje, część w obligacje, powinieneś rozważyć też kruszce. Akcje dobieraj pod kątem fundamentów, czytaj raporty i pamiętaj, by w czasach niskiej inflacji patrzeć na korelację dolar-ropa, a także rozważ rynki wschodzące.

Inwestycyjne bla-bla-bla.

Tymczasem Twoją przygodę z inwestowaniem powinieneś zacząć od Życiowego ROI. To jest stopa zwrotu, którą musisz generować średniorocznie przez najbliższe 10 lat, aby stać się wolnym finansowo i móc, ale nie musieć.

Jeśli Życiowe ROI wychodzi Ci na poziomie 15% rocznie, wybierzesz inne spółki niż gdybyś potrzebował 47% rocznie. Weźmiesz pod uwagę innego rodzaju biznesy, inne parametry i zastosujesz inną wielkość pojedynczej pozycji w obu tych przypadkach.

To jest logiczne, prawda? Natomiast wszędzie w Internecie znajdziesz rady dobre dla wszystkich. To tak nie działa - koniec i kropka.

Dlatego musisz mieć przewodnik, który krok-po-kroku przeprowadzi Cię przez proces budowy struktury portfela.

BŁĄD NUMER 2: Brak znajomości cykli rynkowych i opieranie się na utartych frazesach oraz rzekomych korelacjach między aktywami

Złoto daje najwięcej zarobić w czasach wysokiej inflacji

REITy w Singapurze i Hongkongu to pewne 4%-5% rocznie

Bitcoin jest skorelowany z NASDAQiem i społkami technologicznymi, więc czeka nas w najbliższym czasie korekta

Najlepsze w czasach niepewności na rynku USA są nudne, brudne spółki chińskie

To wszystko są mity - żaden z nich nie wytrzymał próby czasu. One tylko zdają się być prawdziwe. Prawda natomiast jest taka, że istnieją różne klasy aktywów i mają one swoje indywidualne cykle rynkowe. I niekoniecznie te aktywa słuchają się zdania "ekspertów".

Jak się zatem w tym wszystkim połapać?

Stosując dwie proste zasady: asymetryczne podejście do ryzyka i alokację środków w oparciu o Życiowe ROI.

Co prowadzi nas do…

BŁĘDU NUMER 3: Myślisz, że możesz zacząć dopiero gdy masz co najmniej 100 tys. PLN na koncie - a na pewno nie możesz zacząć od kilku tysięcy lub paru stówek miesięcznie

I to jest największy absurd. Najmniejszy portfel, z jakim zaczynałem pracę z Klientem to 3 tys. PLN.

Sami z żoną zaczęliśmy inwestować, mając nie więcej niż 15 tys. PLN na koncie (byliśmy spłukani po zainwestowaniu całych naszych oszczędności w mieszkania na wynajem).

Jaki jest sens inwestować w złoto, które daje (średnia za ostatnie 50 lat) 7,8% rocznie, jeśli masz na koncie 1 000 PLN?

Czy 78 PLN zysku po roku w jakikolwiek sposób zmieni Twoje życie?

A gdybyś ten sam tysiąc złotych zainwestował w firmę Hut 8 Mining w Maju 2020 roku i niecałe 8 miesięcy później miał na koncie 20 634 PLN? Czy te dodatkowe ponad 19 tys. PLN zrobiłoby u Ciebie różnicę?

Pewnie, że TAK!

Nie wybrałem tej firmy przypadkiem, bo w Maju 2020 roku dokładnie tę firmę opisałem na blogu jako wartą inwestycji:

Darmowy artykuł. Darmowa wiedza.

Kapitał pomnożony x20.

Inwestując w tę firmę 1 000 PLN mogłeś stracić ten tysiąc, a jednocześnie zyskać kilkunastokrotnie więcej.

Jeśli masz na koncie 10 tys. PLN i wmawiasz sobie Nie mam teraz pieniędzy na inwestycje, to gdy będziesz miał 100 tys. PLN lub więcej będziesz kompletnie przerażony możliwością utraty choćby złotówki.

I dalej nie zrobisz absolutnie nic, tkwiąc w tym błędnym kole.

BŁĄD NUMER 4: Próbujesz to wszystko rozgryźć samemu. A szum informacyjny Cię dobija...

Przeczytałeś niejedną książkę na temat inwestowania.

Może nawet zamówiłeś wielkie, 4-częściowe tomisko XXI wieku.

Masz też na koncie kilkadziesiąt artykułów, obejrzanych video na YouTube’ie. Może nawet postawiłeś pierwsze kroki w giełdowym lub kryptowalutowym świecie!

I CO Z TEGO?

Spójrz - według danych AIMA, w samym tylko USA fundusze hedgingowe zatrudniają 4 935 profesjonalnych zarządców, którzy na bieżąco monitorują rynek i aktualizują skład portfela ich klientów.

Prawie 5 tys. profesjonalistów dzień w dzień monitorujących szereg wskaźników - a Ty chcesz być od nich lepszy, bo przeczytałeś 4 tomy książki o inwestowaniu w XXI wieku czy zaliczyłeś dwa kursy video na temat tradingu?

Naprawdę myślisz, że jesteś w pojedynkę w stanie zdziałać więcej niż zespoły zawodowych analityków, liczące po kilkadziesiąt osób?

Błagam - zejdź na ziemię! Żaden zwykły śmiertelnik nie ma z nimi szans!

Na spersonalizowane raporty i mentoring wydałem równowartość APARTAMENTU w Poznaniu.

Dlatego wiem, że PROCES budowy portfela jest najważniejszy, że kluczem do sukcesu jest dobór aktywów pod kątem CYKLI RYNKOWYCH, że wygrasz tylko mając dostęp do PROFESJONALNYCH analiz.

Wyobraź sobie, że...

...już więcej nie musisz harować i nabijać na licznik kolejnych nadgodzin w pracy, a Twoje oszczędności mnożą się w tempie kilkudziesięciu procent rocznie.

Lub że nigdy więcej nie poświęcisz weekendu kosztem rodziny i jednocześnie zajmujesz się swoim portfelem inwestycyjnym nie dłużej niż 45 min tygodniowo.

Wyobraź sobie, że Twoje portfolio inwestycyjne działa niemal automatycznie, a Ty - z gotowym zestawem zasad - rotujesz środkami między poszczególnymi rodzajami aktywów, by te napędzały się niczym perpetuum mobile.

Brzmi to zbyt niewiarygodnie, aby było prawdziwe?

Tyle, że taka właśnie jest...

TYTANÓW

STRATEGIA

Strategia Tytanów to wdrożenie portfela inwestycyjnego W 3 PROSTYCH KROKACH.

Wiem, jak przerażające i paraliżujące jednocześnie może być myślenie o inwestycjach.

Od czego zacząć? Jak do tego podejść? To są pytania, które zadaje sobie każdy inwestor.

Ciekawostka: niektórzy robią to nawet po kilku latach od pierwszych inwestycji! (bo nie zadbali o odpowiednie wsparcie)

Rozumiem Cię, bo sam przez to przechodziłem.

Dlatego na początku zadbamy o to, by co nieco uporządkować Twoje finanse (bez nudnych i żmudnych exceli do uzupełniania!).

Kluczem jest przeanalizować W JAKIM MIEJSCU JESTEŚ teraz i co będzie dla Ciebie najlepsze W PRZYSZŁOŚCI.

3 KROKI DO

SUKCESU

KROK NUMER 1: Kapitał NA START (czyli zadbasz o własne fundamenty)

KROK NUMER 2: “Rentier jednej pensji” (czyli aktywacja systemów bezpieczeństwa jazdy)

Każdy początkujący inwestor powinien po pierwsze zadbać o MAKSYMALNIE SZYBKIE POMNOŻENIE KAPITAŁU w pierwszych 2-3 latach.

Czekanie 10, 20 czy 30 lat na duże zyski z procentu składanego to MRZONKA.

Idąc tą ścieżką masz tak naprawdę większą szansę na porażkę niż inwestując zgodnie z moją strategią.

Natomiast gdy już dojdziesz do MAGICZNEGO MOMENTU "WOW" ze swoim kapitałem (mówimy tu o pierwszych pokaźnych zwrotach z inwestycji), może włączyć Ci się… zwykła chciwość. Lub strach.

Wiem, bo sam to przerabiałem i na szczęście miałem u boku kogoś, kto wylał na moją głowę kubeł zimnej wody w odpowiednim momencie.

Dlatego w tym kroku zadbamy o to, byś nie stał się "rentierem jednej pensji", bo gdy Twój portfel inwestycyjny osiągnie duży wzrost, może Cię kusić aby na przykład wyjąć całą gotówkę i kupić mieszkanie na wynajem.

Lub zaryzykować jeszcze bardziej.

To byłby DUŻY BŁĄD!

Dlatego od samego początku założymy odpowiednie poziomy, przy których przemodelujesz swoje portfolio.

KROK NUMER 3: Inwestycyjna KULA ŚNIEŻNA (Google Maps dla Twoich inwestycji)

Gdy już całość drogi będziesz miał zaplanowaną, pora będzie wdrożyć wskazówki W CZASIE RZECZYWISTYM.

Pomyśl o tym, jak o korzystaniu z Google Maps.

Na początku sprawdzasz trasę, wybierasz najbardziej optymalną. Ale gdy klikasz “Rozpocznij”, uruchamia się zestaw wskazówek i sygnałów, które kierują Cię po drodze, abyś nie zabłądził.

A gdy pojedziesz nie tą droga co trzeba, słyszysz “Zawróć”.

Mniej więcej w ten sam sposób przedstawię Ci BARDZO PROSTE WSKAZÓWKI do zarządzania własnym portfelem inwestycyjnym.

Dzięki nim zawsze będziesz wiedzieć, w jakim kierunku zmierzasz i co robić po drodze.

CO MÓWIĄ

O MNIE INNI?

POZNAJ

MARTYNĘ

MARTA, RAFAŁ I EDYTA

Wraz z Martyną zaczęliśmy pracę nad jej portfolio od… jej BŁĘDU inwestycyjnego. Chcąc zarobić więcej niż na lokacie, wybrała akcje i popełniła błąd, który popełnia ponad 90% początkujących inwestorów (dowiesz się jaki i co z tego wynikło).

Martyna powie Tobie także, dlaczego nie warto słuchać rad w stylu: wpłać 10 tysięcy na konto brokerskie i ucz się najpierw rynku samemu, krok po kroku

Marta Kazior pracuje na etacie. Edyta Kogut prowadzi firmę zatrudniającą 300 osób. Rafał Pusch przygotowuje mieszkania inwestycyjne dla klientów.

W tym krótkim video nakręconym podczas szkolenia stacjonarnego poznasz ich opinie na temat Strategii Tytanów i sami powiedzą Ci, jak zmieniło się ich życie obecnie.

PIOTR

NAJZER

Drugiego Piotra też możesz kojarzyć z YouTube’a. Jego historia jest niesamowicie inspirująca - od etatu do pełnoprawnego przedsiębiorcy i flipera na rynku nieruchomości.

Natomiast w pewnym momencie przyszedł u niego czas na inne rynki. Dowiedz się, co stało za tą decyzją.

Często przed webinarem wysyłacie do mnie maile z pytaniami, które dotyczą jego treści. Zawarłem te najczęściej powtarzające się poniżej:

MASZ

PYTANIA?

PYTANIE 1: CZY STRATEGIA, O KTÓREJ MÓWISZ ZADZIAŁA W MOIM PRZYPADKU? MAM MAŁE DOŚWIADCZENIE I NIEWIELKI KAPITAŁ NA START.

O ile nie mogę zagwarantować Tobie konkretnego rezultatu, miej na uwadze, że sam zaczynałem swoją przygodę z rynkiem z kapitałem zaledwie 5 tys. PLN. A najmniejszy portfel z jakim do tej pory pracowałem z Klientem to 3 tys. PLN.

Dlatego nie ma tutaj ani minimum, ani maksimum. Strategia Tytanów będzie działać, jeśli będziesz podążał ustaloną ścieżką i trzymał się planu. Wymaga to od Ciebie pracy, zmiany przyzwyczajeń, ale po początkowym okresie "wdrożeniowym", wystarczy Tobie nie więcej niż 45 minut tygodniowo aby monitorować własne inwestycje i podążać ścieżką, którą sam podążam.

95% pracy robię tutaj za Ciebie - podając Ci wszystko w zgrabnej, zrozumiałej i mającej zastosowanie w polskich realiach formie.

PYTANIE 2: CZY TO JEST OPARTE O TRADING? CZY BĘDĘ MUSIAŁ ANALIZOWAĆ AYKRESY, UCZYĆ SIĘ ANALIZY TECHNICZNEJ?

Nie, to co robię nie ma zupełnie żadnego związku z tradingiem!

Jestem inwestorem długoterminowym i takiego podejścią uczę na webinarze.

Powiem więcej: jeśli sądzisz, że jesteś w stanie trade'ować spędzając nad wykresami 2-3 godziny dziennie lub robić to "po godzinach"...

...nie wierz W TE GŁUPOTY!

Mam znajomych traderów, którzy utrzymują się z tego już od kilku lat i ŻADEN Z NICH nie ma czasu na cokolwiek innego. Sesje w USA trwają od 14 do 22 czasu polskiego, w nocy jest natomiast sesja azjatycka. Jeśli dorzucić do tego rynek europejski, to zawodowy trader musi śledzić rynki po 8-14 godzin dziennie.

Owszem, są okresy w których dzieje się mniej, ale są i takie kiedy dzieje się na tyle dużo, że w ciągu doby śpią oni po zaledwie kilka godzin. Takie okresy są najczęściej związane z rollowaniem obligacji czy kontraktów terminowych na surowcach.

Nie da się - i zawsze będę to powtarzał - nauczyć się tradingu w parę tygodni i być osiągającym sukcesy traderem nie śledząc wykresów po 8-12 godzin dziennie.

To, co stosuję ja to podejście znane z tzw. wealth managementu i jest to długoterminowa strategia inwestycyjna, oparta o cykliczność różnych klas aktywów.

To zaprojektowanie ścieżki inwestycyjnej, która ma dopełniać nasze działania zarobkowe. Oszczędzanie, lokaty i obligacje to pierwszy szczebelek na drabinie inwestycyjnej.

Nieruchomości, akcje, kryptowaluty i inne płynne aktywa to kolejne, bardziej zaawansowane stopnie tej drabiny.

PYTANIE 3: NA CZYM DOKŁADNIE POLEGA GWARANCJA SATYSFAKCJI? I CZY NIE MA JAKIEGOŚ HACZYKA ODNOŚNIE ZWROTU PIENIĘDZY?

Nie. Każdemu Klientowi, z którym pracuję gwarantowałem od samego początku zwrot środków w przypadku braku możliwości zrealizowania jego planu inwestycyjnego.

Nie uważam, żeby to było uczciwe mówić Ci, że możesz dojść do Majątku Życia w 10 lat, po czym nie dowieźć tego.

Sama gwarancja jest prosta - przez 4 dni tworzymy szablon Twojego portfolio (to są lekcje indywidualne oraz możliwość konsultacji tego szablonu) i jeśli historyczne wyniki Strategii Tytanów nie będą w stanie dać takich zwrotów z inwestycji, jakie będą niezbędne do zrealizowana Twojego 10-letniego planu, zwyczajnie zwrócę Ci Twoje zainwestowane środki w 100%.

Robię to z dwóch powodów - po pierwsze, jestem w 100% pewny tej strategii oraz tego, że ona działa.

Po drugie, w mojej społeczności są aktywni inwestorzy, wspierający się nawzajem. Nie chcę, aby ktokolwiek do niej dołączał tylko po to, by "sprawdzić co jest w środku". Szanujmy swój czas wzajemnie.

PYTANIE 5: TA"OGRANICZONOŚĆ OFERTY" NIE JEST SZTUCZNA? ZNAM TEN TRIK Z INNYCH WEBINARÓW I ZAWSZE PÓŹNIEJ SĄ KOLEJNE MAGICZNE "PRZECENY".

Cały proces został przeze mnie zaprojektowany na podstawie dziesiątek Klientów, z którymi pracuję na co dzień.

Wygląda on tak, że w ciągu 4 dni realizujemy kolejne kroki planu, jeden za drugim. Nie można pominąć żadnego z nich, a każdy kolejny napędza dalsze.

Zaczynamy od najprostszych rzeczy, a kończymy na mięsistych konkretach. Mniej więcej jak z treningiem na siłowni - zaczynamy od rozgrzewki, potem mocniejszy rozruch i właściwy trening. Dokładamy obciążenie po trochu, ale systematycznie.

Jeśli jesteś bardziej zaawansowanym inwestorem, możesz dojść do celu szybciej - ale nie trwa to krócej 1-2 dni robocze, bo nikt, niezależnie od doświadczenia nie jest w stanie ukończyć tego procesu w szybszym tempie (zakładając oczywiście, że przykłada się do zadań i całego procesu!).

Pracowałem z ponad kilkuset klientami, przechodząc z nimi prze każdy etap - ten proces działa i jest skonstruowany dokładnie tak, jak być powinien.

PYTANIE 4: JAK DOKŁADNIE WYGLĄDA PROCES WDROŻENIA PORTFELA INWESTYCYJNEGO W 4 DNI? I CZY BARDZIEJ ZAAWANSOWANY INWESTOR DA RADĘ ZROBIĆ TO SZYBCIEJ?

Od samego początku istnienia MPB wyznaję jedną zasadę - nie obniżam cen moich produktów. Jedynie podwyższam. Moi Klienci wiedzą to doskonale.

E-book w przedsprzedaży kosztował 99 PLN, w dniu premiery 129 PLN, podczas gdy obecnie - 246 PLN.

Strategia Tytanów została uruchomiona w przedsprzedaży jako koncepcja w cenie dużo niższej niż obecna, a w planie są kolejne poziomy cenowe - 7 970 PLN i 9 790 PLN. Zapowiadałem je od samego początku, jeszcze zanim powstał ten produkt!

Dlatego uzyskując dostęp teraz, gwarantujesz sobie tę cenę "wiecznie", a także uzyskujesz dostęp do wszystkich przyszłych aktualizacji, nawet jeśli - a takie są moje plany - ze Strategii Tytanów urodzą się kolejne produkty (w planie jest uruchomienie GPW i rynku europejskiego jako osobnej opcji).

Poza tym, przy obecnej inflacji za 4 lata kosz tego abonamentu będzie realnie kosztował Cię 50% tego, co obecnie. Dlatego nie czekaj na to, czy "może" uruchomię jeszcze sprzedaż i w jakiej cenie.

Nie będzie lepszej oferty niż ta, a ja po zamknięciu zapisów będę skupiał się na pracy z moimi Klientami.